Cơ sở lý luận về chuyển đổi số Ngân hàng Thương mại

Cơ sở lý luận về chuyển đổi số Ngân hàng Thương mại giành cho đang sinh viên, học viên cao học theo học ngành tài chính ngân hàng đang hoàn thiện khóa luận, luận văn thạc sĩ. Bài viết này cho các bạn cái nhìn tổng quan về: Định nghĩa chuyển đổi số ngành ngân hàng và Các mô hình Digital Banking. Nếu các bạn cần thêm bài mẫu khóa luận, luận văn thạc sĩ hay tài liệu tham khảo thì liên hệ với dịch vụ viết thuê luận văn thạc sĩ của Trung tâm Luận Văn 3C qua Zalo : 0966.736.325 để được tư vấn chi tiết nhất.

Nội dung chính

1. Định nghĩa chuyển đổi số ngành ngân hàng

Lĩnh vực ngân hàng ở nước ta đang là một trong những ngành có tốc độ CĐS và đổi mới sáng tạo hàng đầu. Ngành ngân hàng là nơi bắt đầu sớm nhất trong việc áp dụng công nghệ và ngày càng phát triển, tạo sự thay đổi ấn tượng trong nhiều thập kỷ qua. Có thể nói CĐS trong lĩnh vực này bắt đầu do sự thay đổi nhanh chóng về nhu cầu người dùng; áp lực cạnh tranh nội tại ngành; sự xuất hiện các sản phẩm số thay thế từ các công ty công nghệ.

Cũng giống như CĐS ở những lĩnh vực khác, CĐS trong lĩnh vực ngân hàng là quá trình ứng dụng các nền tảng công nghệ phục vụ chuyển đổi chiến lược, chuyển đổi mô hình kinh doanh, hướng đến năng lực tự động hóa toàn diện, giúp nâng cao trải nghiệm khách hàng, từ đó gia tăng hiệu quả kinh doanh.

Từ việc phát hành thẻ tín dụng đến chuyển tiền và quản lý tài khoản, CĐS trong ngành ngân hàng giúp các ngân hàng tạo ra môi trường hoạt động trực tuyến an toàn và thuận lợi cho khách hàng. Điều này có nghĩa là khách hàng có thể thực hiện các giao dịch của họ mọi lúc, mọi nơi chỉ với vài thao tác đơn giản trên điện thoại di động hoặc máy tính.

Hiện tại, một số công nghệ được ứng dụng vào hoạt động CĐS trong ngành ngân hàng ở Việt Nam có thể kể đến như: trí tuệ nhân tạo/học máy (AI/ML), dữ liệu lớn (Big Data), điện toán đám mây (Cloud Computing), chuỗi khối (Blockchain), tự động hóa quy trình bằng rô bốt phần mềm (RPA), định danh khách hàng điện tử (e-KYC), mã phản hồi nhanh (QR Code), ứng dụng di động (Mobile). Kết quả của quá trình triển khai công nghệ này vào ngân hàng tạo nên Digital Banking. Quá trình đó chuyển đổi các hoạt động truyền thống thành các hoạt động trực tuyến và tự động hóa. Một xu hướng phát triển chung của ngành ngân hàng, hướng đến từ bỏ thói quen sử dụng tiền mặt của khách hàng, thay vào đó là thanh toán trực tuyến. Từ việc phát hành thẻ tín dụng đến chuyển tiền và quản lý tài khoản, CĐS trong ngành ngân hàng giúp các ngân hàng tạo ra một môi trường hoạt động trực tuyến an toàn và tiện lợi cho khách hàng.

2. Các mô hình Digital Banking

Mô hình Digital Banking với các đặc trưng sản phẩm dịch vụ tài chính đa dạng nhưng thủ tục đơn giản, thời gian xử lý nhanh và giao dịch không bị rào cản bởi vị trí địa lý thông qua thiết bị kết nối với Internet, rất phù hợp với xã hội hiện đại.

Tuy đặc điểm sản phẩm dịch vụ tài chính đa dạng nhưng mô hình Digital Banking rất tiện ích và phù hợp với xã hội hiện đại bởi thủ tục đơn giản, thời gian xử lý nhanh chóng, giao dịch được thực hiện không rào cản địa lý thông qua thiết bị kết nối Internet, điều tất yếu trong xã hội ngày nay.

Digital Banking là một hoạt động ngân hàng chuyên sâu về công nghệ bao gồm các đổi mới trong dịch vụ tài chính dành cho người tiêu dùng và doanh nghiệp tập trung vào di động, kỹ thuật số, AI, chiến lược thanh toán, dữ liệu lớn, điện toán đám mây, công nghệ chuỗi khối, … Những tiến bộ trong Digital Banking giúp các ngân hàng giảm chi phí, trở nên cạnh tranh hơn, đồng thời cải thiện tính tuân thủ và minh bạch trong hoạt động của họ (Tạp chí tài chính online, 2022).

Hiện nay, có hai người chơi chính trong lĩnh vực Digital Banking: Ngân hàng truyền thống (Traditional bank) và Ngân hàng kiểu mới (Neobank).

Và có hai xu hướng phát triển Digital Banking chính hiện nay trên thế giới, đó là:

Một là, CĐS, số hóa hoạt động ngân hàng để biến đổi các ngân hàng truyền thống thành tổ chức có năng lực số, có thể cung ứng dịch vụ với trải nghiệm khách hàng vượt trội và vận hành toàn diện hoạt động ngân hàng trên môi trường số (Tạp chí ngân hàng, 2022).

Hai là, thiết lập các thực thể ngân hàng ứng dụng sâu rộng công nghệ số và dựa trên dữ liệu, chỉ hoạt động trên kênh số, hướng tới trải nghiệm khách hàng vượt trội, tạo giá trị khác biệt thông qua hợp tác hoặc cạnh tranh với các ngân hàng truyền thống (Tạp chí ngân hàng, 2022).

Hoạt động Digital Banking được hiểu là cấp độ phát triển mới trong hoạt động ngân hàng của các ngân hàng truyền thống đặt trong bối cảnh các dịch vụ được số hóa cao độ và tích hợp liên thông liền mạch. Khái niệm này có phạm vi bao trùm hơn những khái niệm trước đây như ngân hàng điện tử (e-Banking), ngân hàng trực tuyến (Internet Banking) hay ngân hàng di động (Mobile Banking). Đặc trưng nổi bật của hoạt động Digital Banking là việc ứng dụng sâu rộng công nghệ số và phân tích dữ liệu trong mọi mặt hoạt động ngân hàng, từ khâu quan hệ giao tiếp với khách hàng cho đến quy trình xử lý nội bộ, cung ứng các sản phẩm, dịch vụ tới khách hàng trên nền tảng số, hoặc qua kênh số cùng với sự hỗ trợ từ các mô hình kinh doanh mới và văn hóa đổi mới sáng tạo (Tạp chí tài chính online, 2022).

Hình 1.3: Các mô hình Ngân hàng số, Ngân hàng truyền thống

(Nguồn: BCG, 2020)

2.1. Mô hình Digital Banking phụ thuộc hay mô hình “Ngân hàng kiểu mới”

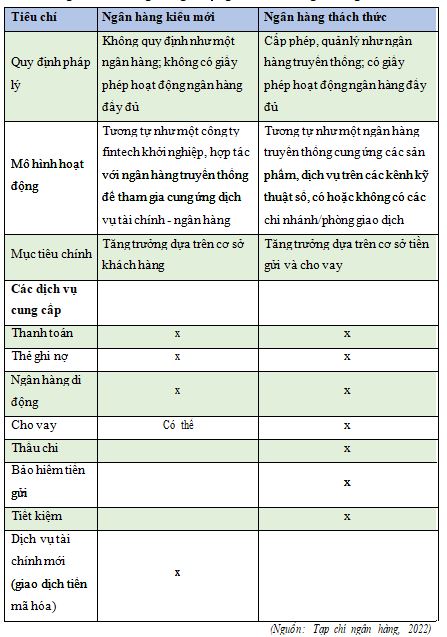

Mô hình Digital Banking phụ thuộc gắn với sự ra đời và phát triển của các “Ngân hàng kiểu mới – Neobank”. Thuật ngữ “Ngân hàng kiểu mới” được sử dụng đầu tiên tại khu vực Châu Âu, theo đó, đề cập các tổ chức phi ngân hàng (thường là các công ty Fintech) không được cấp giấy phép hoạt động ngân hàng đầy đủ nhưng vẫn có thể tham gia cung ứng dịch vụ ngân hàng cơ bản, hạn chế dựa trên giấy phép của một ngân hàng truyền thống bảo trợ hoặc được cấp giấy phép riêng về cung ứng dịch vụ thanh toán hay giấy phép cung ứng tiền điện tử… để cung ứng giới hạn các dịch vụ ngân hàng được phép (Tạp chí ngân hàng, 2022).

Các thiết lập Digital Banking này chỉ hoạt động trên kênh số, qua ứng dụng di động, không duy trì chi nhánh vật lý để cung cấp các dịch vụ nhất định, thường tập trung vào lĩnh vực thanh toán (như mở tài khoản tiền gửi, thanh toán chuyển tiền, thẻ, ví điện tử, tiền điện tử…) hoặc các dịch vụ tài chính mới như giao dịch tài sản mã hóa/tiền mã hóa và không được cung cấp đầy đủ các dịch vụ ngân hàng. Tiền gửi thanh toán tại các “Ngân hàng kiểu mới” này cũng không được bảo hiểm tiền gửi theo cơ chế bảo hiểm tiền gửi quốc gia. Do đó, mô hình này không được xem là một thực thể ngân hàng độc lập, được cấp phép hoạt động ngân hàng đầy đủ theo đúng chức năng, bản chất của một ngân hàng truyền thống. Tùy theo mức độ phát triển, các quốc gia có những yêu cầu, cách thức quản lý riêng đối với các tổ chức này (Tạp chí ngân hàng, 2022).

Bảng 1.2: Sự khác nhau giữa Ngân hàng truyền thống và Ngân hàng số

2.2. Mô hình Digital Banking độc lập

Mô hình Digital Banking độc lập là thực thể ngân hàng được cấp giấy phép thành lập ngân hàng riêng, được thực hiện đầy đủ các hoạt động ngân hàng, tiền gửi của khách hàng được bảo hiểm theo chương trình bảo hiểm tiền gửi quốc gia và được quản lý, giám sát như một loại hình ngân hàng độc lập. Về bản chất, các tổ chức này có thể được xem giống như các ngân hàng thực thụ do được cơ quan quản lý tiền tệ – tài chính cấp giấy phép ngân hàng để cung cấp các dịch vụ tài chính, ngân hàng theo các tiêu chuẩn, ràng buộc, điều kiện hoạt động ngân hàng riêng nhưng vẫn tuân theo một khung khổ quản lý, giám sát chung đối với hoạt động của các ngân hàng (Tạp chí ngân hàng, 2022).

Một số quốc gia thuộc khu vực châu Á (Hồng Kông, Singapore, Đài Loan, Hàn Quốc, Malaysia…) hoặc khu vực châu Âu (Anh quốc) đã có cách tiếp cận cởi mở, cấp tiến hơn khi ban hành khung pháp lý riêng về cấp phép thực thể Digital Banking độc lập với điều kiện, tiêu chuẩn, phạm vi cung ứng dịch vụ riêng (về vốn pháp định, tỷ lệ sở hữu của ngân hàng truyền thống đối với Digital Bank, yêu cầu công nghệ, quản lý rủi ro, kế hoạch kinh doanh, phân khúc khách hàng, kênh phân phối, phạm vi dịch vụ…) (Tạp chí ngân hàng, 2022).

Theo khung khổ của các quốc gia này, mô hình thực thể DigiBank độc lập có thể bao gồm: (i) ” Ngân hàng thách thức” (Challenger Bank) của Anh quốc; (ii) Ngân hàng ảo/ Digital Banking của Hồng Kông, Singapore, Malaysia, Philippines; (iii) Ngân hàng hoạt động dựa trên Internet của Hàn Quốc… Nhìn chung, các quốc gia chỉ “nới lỏng” tiêu chí về yêu cầu vốn pháp định, tỷ lệ sở hữu của các cổ đông… trong giai đoạn ban đầu nhưng không nới lỏng, “thỏa hiệp” đối với các tiêu chí, tiêu chuẩn an ninh hoạt động ngân hàng, yêu cầu phải tuân thủ tương đương với ngân hàng truyền thống, nhất là quy định về phòng, chống rửa tiền, bảo vệ người tiêu dùng, đảm bảo an ninh, an toàn, bảo mật (Tạp chí ngân hàng, 2022).

Bảng 1.3: So sánh giữa ngân hàng kiểu mới và ngân hàng thách thức

| Xem thêm các bài viết:

=>Tóm tắt luận văn thạc sĩ: Ứng dụng Marketing trực tuyến để phát triển thương hiệu cà phê Đăk Hà |

Tôi là Nguyễn Đình Long, hiện tại tôi là Quản lý nội dung của Luận Văn 3C– Chuyên cung cấp dịch vụ làm luận văn uy tín. Chúng tôi đặt lợi ích của khách hàng là ưu tiên hàng đầu. Website: https://luanvan3c.com/ – Hotline: 0966.736.325.

GẶP TƯ VẤN VIÊN

Bình chọn Xu hướng tự do hóa toàn cầu đã làm tăng vai trò của các biện pháp phi thuế, đặc biệt là biện pháp kỹ thuật (BPKT), như một công cụ để điều phối thương mại. Mặc dù có khá nhiều nghiên cứu lý thuyết và thực tiễn về BPKT, nhưng kết quả của […]

Bình chọn Các cảng biển tại Việt Nam đang tích cực áp dụng công nghệ số trong hoạt động kinh doanh để thu hút các bên liên quan trong chuỗi cung ứng vận tải, từ đó tạo ra lợi thế cạnh tranh trên thị trường quốc tế. Tuy nhiên, nghiên cứu về cảng điện tử […]

Bình chọn Tác động của tài chính toàn cầu đến tăng trưởng kinh tế là một trong những vấn đề được nghiên cứu và bàn luận nhiều trong thời gian gần đây. Các nghiên cứu lý thuyết và thực nghiệm với dữ liệu cấp quốc gia đều chỉ ra rằng mối quan hệ giữa mở […]

Bình chọn Mục tiêu của nghiên cứu này là đánh giá các yếu tố ảnh hưởng đến ý định sử dụng hệ thống đường sắt đô thị tại thành phố Hồ Chí Minh (TP.HCM) thông qua cả nghiên cứu định tính và định lượng. Nghiên cứu định tính được thực hiện qua các cuộc phỏng […]

Bình chọn Bài viết chia sẻ tiểu luận Nghiên cứu khai thác giá trị di sản văn hóa tại Khu di sản văn hóa thế giới Hoàng Thành Thăng Long đến các bạn sinh viên tham khảo. Và còn rất nhiều đề tài tiểu luận khác được Luận văn 3C cập nhập hàng ngày đến các […]

Bình chọn Bài viết chia sẻ tiểu luận Nâng cao hiệu quả công tác giáo dục đạo đức học sinh tại trường THPT Phú Quốc, Thành phố Phú Quốc, Tỉnh Kiên Giang, Năm học 2021- 2022 đến các bạn sinh viên tham khảo. Và còn rất nhiều đề tài tiểu luận khác được Luận văn 3C […]

Bình chọn Dưới đây, Tài Liệu Luận văn 3C chia sẻ tài liệu Ngữ pháp tiếng Anh cơ bản và nâng cao – Tập 2 Trên đây là những thông tin từ Tài Liệu Luận văn 3C về Ngữ pháp tiếng Anh cơ bản và nâng cao – Tập 2. Chúng tôi hy vọng […]

Bình chọn Dưới đây, Tài Liệu Luận văn 3C chia sẻ tài liệu Ngữ pháp tiếng Anh cơ bản và nâng cao – Tập 1 Trên đây là những thông tin từ Tài Liệu Luận văn 3C về Ngữ pháp tiếng Anh cơ bản và nâng cao – Tập 1. Chúng tôi hy vọng rằng bài […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Phát triển cho vay khách hàng cá nhân tại Ngân hàng thương mại cổ phần Tiên Phong chi nhánh Cửu Long cho các bạn học viên đang làm luận văn tham khảo. Với những học viên chuẩn bị làm […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Các giải pháp hạn chế rủi ro tín dụng tại Ngân hàng Đầu tư và Phát triển Campuchia chi nhánh Thành phố Hồ Chí Minh cho các bạn học viên đang làm luận văn tham khảo. Với những học […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Các nhân tố ảnh hưởng đến ý định vay vốn của khách hàng doanh nghiệp tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh thị xã Bến Cát Bình Dương cho các bạn học […]

Bình chọn Cơ sở lý luận hoạt động cho vay khách hàng cá nhân của ngân hàng thương mại giành cho đang sinh viên, học viên cao học theo học ngành tài chính ngân hàng đang hoàn thiện khóa luận, luận văn thạc sĩ. Bài viết này cho các bạn cái nhìn tổng quan về: […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Hiệu quả cho vay KHCN tại ngân hàng đầu tư và phát triển Campuchia – Chi nhánh TP. HCM cho các bạn học viên đang làm luận văn tham khảo. Với những học viên chuẩn bị làm bài luận […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Nâng cao hiệu quả cho vay khách hàng doanh nghiệp tại Ngân hàng Thương Mại Cổ Phần Đầu tư và Phát triển Việt Nam – Chi nhánh Củ Chi cho các bạn học viên đang làm luận văn tham […]

Bình chọn Cơ sở lý luận chất lượng cho vay giành cho đang sinh viên, học viên cao học theo học ngành tài chính ngân hàng đang hoàn thiện khóa luận, luận văn thạc sĩ. Bài viết này cho các bạn cái nhìn tổng quan về: Khái niệm chất lượng cho vay, Một số chỉ […]

Bình chọn Cơ sở lý luận cho vay giành cho đang sinh viên, học viên cao học theo học ngành tài chính ngân hàng đang hoàn thiện khóa luận, luận văn thạc sĩ. Bài viết này cho các bạn cái nhìn tổng quan về: Khái niệm cho vay, Đặc trưng cho vay, Phân loại hoạt […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Phát triển cho vay khách hàng cá nhân tại Ngân hàng thương mại cổ phần Tiên Phong chi nhánh Cửu Long cho các bạn học viên đang làm luận văn tham khảo. Với những học viên chuẩn bị làm […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Các giải pháp hạn chế rủi ro tín dụng tại Ngân hàng Đầu tư và Phát triển Campuchia chi nhánh Thành phố Hồ Chí Minh cho các bạn học viên đang làm luận văn tham khảo. Với những học […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Các nhân tố ảnh hưởng đến ý định vay vốn của khách hàng doanh nghiệp tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh thị xã Bến Cát Bình Dương cho các bạn học […]

Bình chọn Cơ sở lý luận hoạt động cho vay khách hàng cá nhân của ngân hàng thương mại giành cho đang sinh viên, học viên cao học theo học ngành tài chính ngân hàng đang hoàn thiện khóa luận, luận văn thạc sĩ. Bài viết này cho các bạn cái nhìn tổng quan về: […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Hiệu quả cho vay KHCN tại ngân hàng đầu tư và phát triển Campuchia – Chi nhánh TP. HCM cho các bạn học viên đang làm luận văn tham khảo. Với những học viên chuẩn bị làm bài luận […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Nâng cao hiệu quả cho vay khách hàng doanh nghiệp tại Ngân hàng Thương Mại Cổ Phần Đầu tư và Phát triển Việt Nam – Chi nhánh Củ Chi cho các bạn học viên đang làm luận văn tham […]

Bình chọn Cơ sở lý luận chất lượng cho vay giành cho đang sinh viên, học viên cao học theo học ngành tài chính ngân hàng đang hoàn thiện khóa luận, luận văn thạc sĩ. Bài viết này cho các bạn cái nhìn tổng quan về: Khái niệm chất lượng cho vay, Một số chỉ […]

Bình chọn Cơ sở lý luận cho vay giành cho đang sinh viên, học viên cao học theo học ngành tài chính ngân hàng đang hoàn thiện khóa luận, luận văn thạc sĩ. Bài viết này cho các bạn cái nhìn tổng quan về: Khái niệm cho vay, Đặc trưng cho vay, Phân loại hoạt […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Nâng cao chất lượng cho vay tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam Chi nhánh Thành phố Cao lãnh tỉnh Đồng Tháp cho các bạn học viên đang làm luận văn tham khảo. Với […]

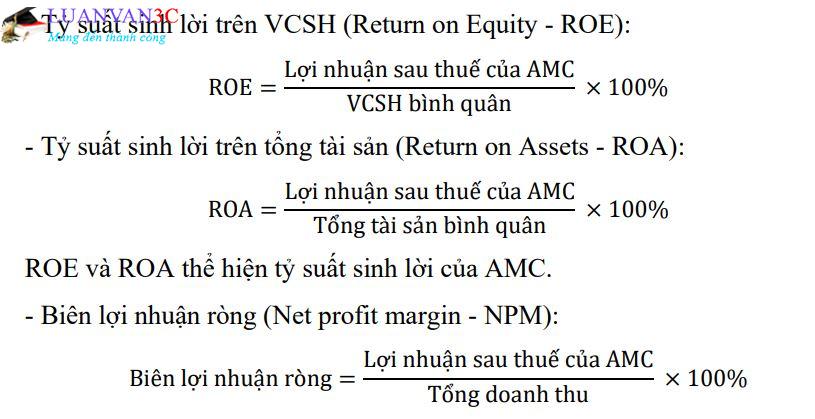

Bình chọn Hiệu quả xử lý nợ xấu của công ty quản lý tài sản giành cho đang sinh viên, học viên cao học theo học ngành tài chính ngân hàng đang hoàn thiện khóa luận, luận văn thạc sĩ. Bài viết này cho các bạn cái nhìn tổng quan về: Hiệu quả xử lý […]