Luận văn Xây dựng quy trình quản trị rủi ro tín dụng tại Ngân hàng thương mại trách nhiệm hữu hạn một thành viên Đại Dương

Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Xây dựng quy trình quản trị rủi ro tín dụng tại Ngân hàng thương mại trách nhiệm hữu hạn một thành viên Đại Dương cho các bạn học viên đang làm luận văn tham khảo. Với những học viên chuẩn bị làm bài luận văn thạc sĩ với sự chia sẻ của chuyên mục chia sẻ luận văn với đề tài: : Xây dựng quy trình quản trị rủi ro tín dụng tại Ngân hàng thương mại trách nhiệm hữu hạn một thành viên Đại Dương dưới đây chắc chắn sẽ giúp cho các bạn học viên có cái nhìn tổng quan hơn về đề tài sắp đến.

==> Dịch Vụ Viết luận văn thạc sĩ tài chính ngân hàng – Bảng giá 2024

- Lý do chọn đề tài

Tín dụng là một trong ba hoạt động chính và luôn là hoạt động mang lại lợi nhuận chủ yếu (chiếm 60% đến 75% tổng lợi nhuận) của các NHTM. Tuy nhiên hoạt động tín dụng luôn tiềm ẩn rủi ro cao do trình độ QTRRTD của NHTM tại Việt Nam còn yếu kém. Những năm gần đây, cùng với sự đóng băng của thị trường bất động sản và thị trường chứng khoán là tỷ lệ nợ xấu, nợ quá hạn tại các NHTM ở Việt Nam đang ngày càng gia tăng. Vì vậy, công tác QTRRTD của các NHTM luôn là nhiệm vụ hàng đầu nhằm hạn chế nợ xấu, bảo toàn vốn của chủ sở hữu, tăng lợi nhuận và quan trọng hơn là bảo đảm hoạt động ổn định của Ngân hàng.

Đánh giá được tầm quan trọng của việc QTRRTD tại các NHTM, Luật các tổ chức tín dụng số 47/2010/QH12 bắt đầu có hiệu lực từ ngày 01/01/2011 đã được sửa đổi, bổ sung để đảm bảo hoạt động an toàn cho hệ thống ngân hàng. Ngày 21/01/2013 NHNN ra thông tư số 02/2013/TT-NHNN quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của TCTD, chi nhánh ngân hàng nước ngoài, ngày 06/07/2015 Thống đốc NHNN ra văn bản số 5057/NHNN-TTGSNH yêu cầu các TCTD có nợ xấu từ 3% trở lên cần xử lý nợ xấu trong tháng 07/2015 để đưa nợ xấu xuống dưới 3% và hoàn thành kế hoạch được phê duyệt trước 30/09/2015. Ngoài ra, những NHTM hoạt động QTRRTD yếu kém dẫn đến nợ xấu cao và mất vốn chủ sở hữu, Ngân hàng Nhà nước sẽ dùng các biện pháp can thiệp như yêu cầu sáp nhập vào các Ngân hàng QTRRTD dụng tốt hơn hoặc mua lại với giá 0 đồng,…

Tại NHTM TNHH MTV Đại Dương (tên cũ là Ngân hàng TMCP Đại Dương), do hoạt động QTRRTD yếu kém khiến nợ xấu tăng cao, mất vốn chủ sở hữu nên ngày 25/04/2015 NHNN đã mua lại với giá không đồng và cử Ngân hàng TMCP Công Thương Việt Nam sang hỗ trợ điều hành. Việc xây dựng lại quy trình quản trị rủi ro tín dụng tại NHTM TNHH MTV Đại Dương trở nên cấp thiết và được coi trọng hàng đầu theo chủ trương của NHNN và Ngân hàng TMCP Công Thương Việt Nam. Vì vậy, Tôi đã chọn đề tài: “Xây dựng quy trình quản trị rủi ro tín dụng tại Ngân hàng thương mại TNHH một thành viên Đại Dương” để thực hiện luận văn thạc sỹ.

- Tình hình nghiên cứu của đề tài

Ở Việt Nam hiện nay cũng đã có không ít các công trình khoa học về QTRRTD tại các NHTM nói chung cũng như một số NHTM nói riêng. Trong đó, nổi bật nhất là luận án tiến sĩ “Luận cứ khoa học về xác định mô hình quản trị rủi ro tín dụng tại hệ thống Ngân hàng thương mại Việt Nam” của tác giả Lê Thị Huyền Diệu (2010) nói về xác định mô hình quản trị rủi ro tin dụng tại hệ thống NHTM, luận văn “Ứng dụng hiệp ước Basel II vào hệ thống quản trị rủi ro tại các Ngân hàng thương mại Việt Nam” của tác giả Chu Thị Hương Giang (2009) nghiên cứu về các chuẩn mực và quy định trong hiệp ước Basel đặc biệt là nghiên cứu kỹ Basel II và kinh nghiệm ứng dụng của Basel II các nước trên thế giới nhằm xây dựng lộ trình ứng dụng Basel II vào hệ thông quản trị rủi ro của các NHTM Việt Nam, luận văn thạc sỹ “Quản lý rủi ro tín dụng tại Ngân hàng thương mại cổ phần Đại Dương” của tác giả Đặng Thị Thu Hà (2015) nghiên cứu về thực trạng quản lý rủi ro tín dụng tại OceanBank từ đó đề xuất giải pháp nhằm tăng cường QTRRTD trong hoạt động kinh doanh của OceanBank, khóa luận tốt nghiệp “Quản trị rủi ro tín dụng tại Ngân hàng thương mại cổ phần Công thương Việt Nam” của tác giả Lưu Thị Việt Hoa (2014),… Tuy nhiên chưa có đề tài nào đề cập một cách hệ thống và toàn diện để xây dựng quy trình QTRRTD và các giải pháp để thực hiện tại OceanBank kể từ sau khi OceanBank chuyển đổi mô hình sang Ngân hàng thương mại trách nhiệm hữu hạn 100% vốn nhà nước. Vì vậy, đề tài “Xây dựng quy trình quản trị rủi ro tín dụng tại Ngân hàng thương mại TNHH một thành viên Đại Dương” là luận văn thạc sĩ đầu tiên nghiên cứu về vấn đề này.

- Mục đích nghiên cứu

Trên cơ sở tổng hợp lý thuyết quy trình QTRRTD, phân tích đánh giá quy trình QTRRTD tại OceanBank, mục đích nghiên cứu của đề tài là đưa ra giải pháp để xây dựng quy trình quản trị rủi ro tín dụng tại Ngân hàng Thương mại TNHH Một thành viên Đại Dương.

- Đối tượng và phạm vi nghiên cứu

- Đối tượng nghiên cứu: Công tác xây dựng quy trình quản trị rủi ro tại NHTM.

- Phạm vi nghiên cứu: Các công tác xây dựng quy trình QTRRTD tại NHTM TNHH MTV Đại Dương trong thời gian từ năm 2013 đến năm 2016.

- Nhiệm vụ nghiên cứu

Để đạt được mục đích nghiên cứu và tìm ra đối tượng nghiên cứu, đề tài xác định cho mình những nhiệm vụ sau đây:

- Nghiên cứu cơ sở lý luận về xây dựng quy trình quản trị rủi ro tín dụng trong Ngân hàng Thương mại.

- Điều tra và phân tích thực trạng về xây dựng quy trình quản trị rủi ro tín dụng tại Ngân hàng Thương mại TNHH Một thành viên Đại Dương từ năm 2013 đến năm 2016.

- Các giải pháp xây dựng quy trình quản trị rủi ro tín dụng tại Ngân hàng Thương mại TNHH Một thành viên Đại Dương từ năm 2017 đến năm 2020.

- Giả thuyết khoa học

Nếu tìm kiếm được các biện pháp xây dựng quy trình quản trị rủi ro tín dụng hợp lý và áp dụng chúng đồng bộ tại Ngân hàng Thương mại TNHH Một thành viên Đại Dương sẽ giúp hạn chế nợ xấu, bảo toàn vốn chủ sở hữu, tăng lợi nhuận bảo đảm hoạt động ổn định của Ngân hàng.

- Phương pháp nghiên cứu

Để thực hiện mục đích nghiên cứu, đề tài sẽ sử dụng các phương pháp nghiên cứu sau đây:

- Nhóm phương pháp nghiên cứu thực tiễn:

- Phương pháp quan sát: Quan sát trực tiếp và gián tiếp hoạt động QTRRTD và việc xây dựng quy trình QTRRTD tại OceanBank;

- Phương pháp điều tra: Tác giả đã tiến hành khảo sát ý kiến 50 cán bộ thuộc các phòng ban như sau:

- Phòng RRTD thuộc Khối QTRRTD: 1 phó phòng, 1 chuyên viên chính và 3 chuyên viên.

- Khối KHDN: 1 Giám đốc Khối KHDN, 1 trưởng phòng KHDN vừa và nhỏ, 6 chuyên viên KHDN vừa và nhỏ, 1 trưởng phòng KHDN lớn và 8 chuyên viên KHDN lớn.

- Khối Ngân hàng bán lẻ: 1 Phó giám đốc Khối kiêm trưởng phòng kinh doanh và 9 chuyên viên kinh doanh.

- Khối Thẩm định: 2 chuyên viên thẩm định tín dụng doanh nghiệp, 2 chuyên viên thẩm định tín dụng khách hàng bán lẻ, 1 phó phòng vận hành tín dụng.

- Chi nhánh Hà Nội: 1 trưởng phòng KHDN và 3 chuyên viên kinh doanh KHDN, 1 trưởng phòng KHCN và 8 chuyên viên kinh doanh KHCN.

Các đối tượng khảo sát trong nghiên cứu là các lãnh đạo, chuyên viên tham gia quy trình QTRRTD tại OceanBank, số phiếu phát ra là 50 phiếu, số phiếu thu về được 50 phiếu chiếm 100%

- Phương pháp phân tích: Phân tích các kết quả đã thu thập được để lượng hóa và đánh giá được hoạt động QTRRTD tại OceanBank;

- Tổng kết kinh nghiệm: Tổng hợp kinh nghiệm QTRRTD tại VietinBank để từ đó có thể áp dụng vào OceanBank.

- Nhóm phương pháp nghiên cứu lý thuyết:

- Phương pháp phân tích và tổng hợp lý thuyết: Từ các sách giáo trình, tạp chí, văn bản luật,… phân tích và tổng hợp lý thuyết liên quan đến hoạt động QTRRTD;

- Phương pháp phân loại và hệ thống hóa lý thuyết: Từ những lý thuyết đã được phân tích và tổng hợp, phân loại thành các nhóm hợp lý và theo hệ thống từ tổng quát đến chi tiết.

- Đóng góp của đề tài

Bằng nhóm các phương pháp nghiên cứu thực tiễn và nhóm các phương pháp nghiên cứu lý thuyết đưa ra giải pháp xây dựng quy trình quản trị rủi ro tại Ngân hàng Thương mại TNHH Một thành viên Đại Dương từ năm 2017 đến năm 2020.

- Kết cấu của luận văn

Ngoài phần mở đầu, phần kết luận, danh mục chữ viết tắt, danh mục bảng biểu, mục lục và các phụ lục, nội dung chính của luận văn được thể hiện ở ba chương sau:

Chương 1: Cơ sở lý luận về quy trình quản trị rủi ro tín dụng trong Ngân hàng Thương mại.

Chương 2: Thực trạng quy trình quản trị rủi ro tín dụng tại Ngân hàng Thương mại TNHH Một thành viên Đại Dương.

Chương 3: Giải pháp xây dựng quy trình quản trị rủi ro tín dụng tại Ngân hàng Thương mại TNHH Một thành viên Đại Dương.

MỤC LỤC

DANH MỤC BẢNG, BIỂU, SƠ ĐỒ.. i

DANH MỤC VIẾT TẮT. iii

TÓM TẮT KẾT QUẢ NGHIÊN CỨU LUẬN VĂN.. iv

LỜI NÓI ĐẦU.. 1

CHƯƠNG I: CƠ SỞ LÝ LUẬN VỀ QUY TRÌNH QUẢN TRỊ RỦI RO TÍN DỤNG TRONG NGÂN HÀNG THƯƠNG MẠI 6

1.1. Tín dụng trong ngân hàng thương mại 6

1.1.1. Khái niệm Ngân hàng thương mại và hoạt động tín dụng Ngân hàng. 6

1.1.2. Đặc điểm của tín dụng ngân hàng. 6

1.1.3. Vai trò của tín dụng ngân hàng. 7

1.2. Rủi ro tín dụng của ngân hàng thương mại 8

1.2.1. Khái niệm.. 8

1.2.2. Đặc điểm của rủi ro tín dụng trong ngân hàng thương mại 9

1.2.3. Phân loại rủi ro tín dụng. 9

1.2.4. Nguyên nhân dẫn đến rủi ro tín dụng trong ngân hàng. 10

1.2.4.1. Nguyên nhân từ môi trường bên ngoài 10

1.2.4.2. Nguyên nhân từ phía khách hàng. 11

1.2.4.3. Nguyên nhân từ phía ngân hàng. 12

1.2.5. Hậu quả của rủi ro tín dụng ngân hàng. 13

1.3. Quy trình quản trị rủi ro tín dụng trong Ngân hàng thương mại 14

1.3.1. Khái niệm quy trình quản trị rủi ro tín dụng. 14

1.3.2. Quy trình quản trị rủi ro tín dụng của ngân hàng thương mại 14

1.3.2.1. Nhận diện rủi ro tín dụng. 15

1.3.2.2. Đo lường rủi ro tín dụng bằng các mô hình. 16

1.3.2.3. Kiểm soát rủi ro tín dụng. 16

1.3.2.4. Xử lý rủi ro tín dụng (Tài trợ rủi ro tín dụng) 17

1.3.3. Chỉ tiêu đánh giá kết quả hoạt động quản trị rủi ro tín dụng. 18

1.3.3.1. Chỉ tiêu phản ánh tỷ trọng các nhóm nợ. 18

1.3.3.2. Chỉ tiêu phản ánh nợ xấu. 18

1.3.3.3. Chỉ tiêu phản ánh trích lập dự phòng rủi ro tín dụng. 21

1.3.3.4. Tỷ lệ nợ xử lý rủi ro. 21

1.4. Các nguyên tắc QTRRTD và phương pháp xác định RRTD theo Basel II 22

1.4.1. Các nguyên tắc QTRRTD theo Basel II 22

1.4.1.1. Trụ cột 1 của Basel II – Yêu cầu vốn tối thiểu. 22

1.4.1.2. Trụ cột 2 – Thanh tra, giám sát ngân hàng. 23

1.4.1.3. Trụ cột 3 của Basel II – Nguyên tắc thị trường và minh bạch thông tin. 23

1.4.2. Phương pháp xác định Rủi ro tín dụng theo Basel II 24

1.4.2.1. Phương pháp chuẩn đánh giá Rủi ro tín dụng. 24

1.4.2.2. Phương pháp xếp hạng nội bộ (IRB) 24

1.5. Kinh nghiệm quy trình quản trị rủi ro tín dụng của Ngân hàng TMCP Công Thương Việt Nam.. 26

1.5.1. Quy trình QTRRTD tại VietinBank. 27

1.5.2. Bài học kinh nghiệm trong mô hình quản trị rủi ro tín dụng của VietinBank. 29

CHƯƠNG II: THỰC TRẠNG QUY TRÌNH QUẢN TRỊ RỦI RO TÍN DỤNG TẠI NGÂN HÀNG THƯƠNG MẠI TNHH MTV ĐẠI DƯƠNG.. 31

2.1. Tổng quan về OceanBank. 31

2.1.1. Quá trình hình thành và phát triển của OceanBank. 31

2.1.2. Cơ cấu tổ chức của Ngân hàng TM TNHH MTV Đại Dương. 32

2.1.3. Kết quả hoạt động kinh doanh tại Ngân hàng TM TNHH MTV Đại Dương từ năm 2013 đến năm 2016. 34

2.2. Thực trạng hoạt động tín dụng tại Ngân hàng thương mại TNHH MTV Đại Dương. 37

2.2.1. Thực trạng quy trình cấp tín dụng tại OceanBank. 37

2.2.2. Cơ cấu tín dụng theo đối tượng khách hàng và loại hình doanh nghiệp. 38

2.2.3. Cơ cấu tín dụng theo các ngành kinh tế. 39

2.2.4. Cơ cấu theo kỳ hạn tín dụng. 41

2.3. Thực trạng rủi ro tín dụng tại Ngân hàng thương mại TNHH MTV Đại Dương từ năm 2013 đến năm 2016. 43

2.3.1. Phân loại nợ. 43

2.3.2. Đánh giá rủi ro tín dụng. 44

2.4. Thực trạng quy trình quản trị rủi ro tín dụng tại Ngân hàng TM TNHH MTV Đại Dương. 45

2.4.1. Quy trình QTRRTD tại OceanBank. 45

2.4.2. Mô hình QTRRTD tại OceanBank. 49

2.5. Đánh giá thực trạng quy trình QTRRTD tại OceanBank. 52

2.5.1. Đánh giá thực trạng hoạt động QTRRTD tại OceanBank. 52

2.5.2. Kết quả đạt được. 54

2.5.3. Những hạn chế và nguyên nhân hạn chế trong quy trình QTRRTD tại OceanBank. 56

2.5.3.1. Những hạn chế trong quy trình QTRRTD tại OceanBank. 56

2.5.3.2. Nguyên nhân hạn chế trong quy trình QTRRTD tại OceanBank. 58

CHƯƠNG III: CÁC GIẢI PHÁP XÂY DỰNG QUY TRÌNH QTRRTD TẠI OCEANBANK 62

3.1. Định hướng QTRRTD tại OceanBank từ năm 2017 đến năm 2020. 62

3.1.1. Định hướng phát triển chung tại OceanBank từ năm 2017 đến năm 2020. 62

3.1.2. Định hướng QTRRTD tại OceanBank từ năm 2017 đến năm 2020. 63

3.2. Đề xuất quy trình QTRRTD tại OceanBank trong giai đoạn từ năm 2017 đến năm 2020. 64

3.2.1. Bước 1 – Nhận diện rủi ro. 64

3.2.2. Bước 2 – Đo lường rủi ro. 64

3.2.3. Bước 3 – Kiểm tra và giám sát tín dụng. 66

3.2.4. Bước 4 – Xử lý, tài trợ rủi ro tín dụng. 66

3.2.5. Mô hình QTRRTD.. 67

3.2.6. Các bước thực hiện trong quy trình QTRRTD.. 68

3.3. Nhóm giải pháp chung. 69

3.3.1. Nâng cao chất lượng và hạn chế rủi ro đạo đức của cán bộ tín dụng. 69

3.3.2. Phát triển và hiện đại hóa hệ thống công nghệ thông tin trong hoạt động QTRRTD.. 70

3.3.3. Hoàn thiện cơ cấu tổ chức hoạt động tín dụng. 70

3.3.4. Hoàn thiện hệ thống văn bản, quy chế, quy trình và thủ tục cấp tín dụng. 71

3.4. Nhóm giải pháp riêng. 72

3.4.1. Nhóm giải pháp nhận diện rủi ro tín dụng. 72

3.4.1.1. Xây dựng chính sách QTRRTD phù hợp. 72

3.4.1.2. Phát triển hệ thống thông tin tín tín dụng nội bộ. 74

3.4.2. Nhóm giải pháp về đo lường RRTD.. 74

3.4.2.1. Đo lường RRTD theo phương pháp định tính. 74

3.4.2.2. Đo lường RRTD theo phương pháp lượng hóa. 76

3.4.3. Nhóm giải pháp về kiểm soát RRTD.. 78

3.4.3.1. Quản lý, giám sát danh mục cấp tín dụng. 78

3.4.3.2. Kiểm soát chặt chẽ trong các giai đoạn trước, trong và sau cho vay. 79

3.4.3.3. Nâng cao trình độ nguồn nhân lực. 80

3.4.4. Nhóm giải pháp xử lý, tài trợ rủi ro tín dụng. 80

3.4.4.1. Thường xuyên đánh giá lại giá trị TSBĐ.. 80

3.4.4.2. Trích lập dự phòng rủi ro đối với các khoản nợ quá hạn theo đúng quy định. 81

KẾT LUẬN.. 82

DANH MỤC TÀI LIỆU THAM KHẢO.. 83

PHỤ LỤC 01: PHIẾU KHẢO SÁT VỀ RRTD VÀ CÔNG TÁC QTRRTD TẠI OCEANBANK.. i

PHỤ LỤC 2: KẾT QUẢ KHẢO SÁT Ý KIẾN VỀ CÔNG TÁC QTRRTD TẠI OCEANBANK.. iv

PHỤ LỤC 3: QUY TRÌNH CẤP TÍN DỤNG TẠI OCEANBANK.. vi

Tôi là Nguyễn Đình Long, hiện tại tôi là Quản lý nội dung của Luận Văn 3C– Chuyên cung cấp dịch vụ làm luận văn uy tín. Chúng tôi đặt lợi ích của khách hàng là ưu tiên hàng đầu. Website: https://luanvan3c.com/ – Hotline: 0966.736.325.

GẶP TƯ VẤN VIÊN

Bình chọn Xu hướng tự do hóa toàn cầu đã làm tăng vai trò của các biện pháp phi thuế, đặc biệt là biện pháp kỹ thuật (BPKT), như một công cụ để điều phối thương mại. Mặc dù có khá nhiều nghiên cứu lý thuyết và thực tiễn về BPKT, nhưng kết quả của […]

Bình chọn Các cảng biển tại Việt Nam đang tích cực áp dụng công nghệ số trong hoạt động kinh doanh để thu hút các bên liên quan trong chuỗi cung ứng vận tải, từ đó tạo ra lợi thế cạnh tranh trên thị trường quốc tế. Tuy nhiên, nghiên cứu về cảng điện tử […]

Bình chọn Tác động của tài chính toàn cầu đến tăng trưởng kinh tế là một trong những vấn đề được nghiên cứu và bàn luận nhiều trong thời gian gần đây. Các nghiên cứu lý thuyết và thực nghiệm với dữ liệu cấp quốc gia đều chỉ ra rằng mối quan hệ giữa mở […]

Bình chọn Mục tiêu của nghiên cứu này là đánh giá các yếu tố ảnh hưởng đến ý định sử dụng hệ thống đường sắt đô thị tại thành phố Hồ Chí Minh (TP.HCM) thông qua cả nghiên cứu định tính và định lượng. Nghiên cứu định tính được thực hiện qua các cuộc phỏng […]

Bình chọn Bài viết chia sẻ tiểu luận Nghiên cứu khai thác giá trị di sản văn hóa tại Khu di sản văn hóa thế giới Hoàng Thành Thăng Long đến các bạn sinh viên tham khảo. Và còn rất nhiều đề tài tiểu luận khác được Luận văn 3C cập nhập hàng ngày đến các […]

Bình chọn Bài viết chia sẻ tiểu luận Nâng cao hiệu quả công tác giáo dục đạo đức học sinh tại trường THPT Phú Quốc, Thành phố Phú Quốc, Tỉnh Kiên Giang, Năm học 2021- 2022 đến các bạn sinh viên tham khảo. Và còn rất nhiều đề tài tiểu luận khác được Luận văn 3C […]

Bình chọn Dưới đây, Tài Liệu Luận văn 3C chia sẻ tài liệu Ngữ pháp tiếng Anh cơ bản và nâng cao – Tập 2 Trên đây là những thông tin từ Tài Liệu Luận văn 3C về Ngữ pháp tiếng Anh cơ bản và nâng cao – Tập 2. Chúng tôi hy vọng […]

Bình chọn Dưới đây, Tài Liệu Luận văn 3C chia sẻ tài liệu Ngữ pháp tiếng Anh cơ bản và nâng cao – Tập 1 Trên đây là những thông tin từ Tài Liệu Luận văn 3C về Ngữ pháp tiếng Anh cơ bản và nâng cao – Tập 1. Chúng tôi hy vọng rằng bài […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Phát triển cho vay khách hàng cá nhân tại Ngân hàng thương mại cổ phần Tiên Phong chi nhánh Cửu Long cho các bạn học viên đang làm luận văn tham khảo. Với những học viên chuẩn bị làm […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Các giải pháp hạn chế rủi ro tín dụng tại Ngân hàng Đầu tư và Phát triển Campuchia chi nhánh Thành phố Hồ Chí Minh cho các bạn học viên đang làm luận văn tham khảo. Với những học […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Các nhân tố ảnh hưởng đến ý định vay vốn của khách hàng doanh nghiệp tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh thị xã Bến Cát Bình Dương cho các bạn học […]

Bình chọn Cơ sở lý luận hoạt động cho vay khách hàng cá nhân của ngân hàng thương mại giành cho đang sinh viên, học viên cao học theo học ngành tài chính ngân hàng đang hoàn thiện khóa luận, luận văn thạc sĩ. Bài viết này cho các bạn cái nhìn tổng quan về: […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Hiệu quả cho vay KHCN tại ngân hàng đầu tư và phát triển Campuchia – Chi nhánh TP. HCM cho các bạn học viên đang làm luận văn tham khảo. Với những học viên chuẩn bị làm bài luận […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Nâng cao hiệu quả cho vay khách hàng doanh nghiệp tại Ngân hàng Thương Mại Cổ Phần Đầu tư và Phát triển Việt Nam – Chi nhánh Củ Chi cho các bạn học viên đang làm luận văn tham […]

Bình chọn Cơ sở lý luận chất lượng cho vay giành cho đang sinh viên, học viên cao học theo học ngành tài chính ngân hàng đang hoàn thiện khóa luận, luận văn thạc sĩ. Bài viết này cho các bạn cái nhìn tổng quan về: Khái niệm chất lượng cho vay, Một số chỉ […]

Bình chọn Cơ sở lý luận cho vay giành cho đang sinh viên, học viên cao học theo học ngành tài chính ngân hàng đang hoàn thiện khóa luận, luận văn thạc sĩ. Bài viết này cho các bạn cái nhìn tổng quan về: Khái niệm cho vay, Đặc trưng cho vay, Phân loại hoạt […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Phát triển cho vay khách hàng cá nhân tại Ngân hàng thương mại cổ phần Tiên Phong chi nhánh Cửu Long cho các bạn học viên đang làm luận văn tham khảo. Với những học viên chuẩn bị làm […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Các giải pháp hạn chế rủi ro tín dụng tại Ngân hàng Đầu tư và Phát triển Campuchia chi nhánh Thành phố Hồ Chí Minh cho các bạn học viên đang làm luận văn tham khảo. Với những học […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Các nhân tố ảnh hưởng đến ý định vay vốn của khách hàng doanh nghiệp tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh thị xã Bến Cát Bình Dương cho các bạn học […]

Bình chọn Cơ sở lý luận hoạt động cho vay khách hàng cá nhân của ngân hàng thương mại giành cho đang sinh viên, học viên cao học theo học ngành tài chính ngân hàng đang hoàn thiện khóa luận, luận văn thạc sĩ. Bài viết này cho các bạn cái nhìn tổng quan về: […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Hiệu quả cho vay KHCN tại ngân hàng đầu tư và phát triển Campuchia – Chi nhánh TP. HCM cho các bạn học viên đang làm luận văn tham khảo. Với những học viên chuẩn bị làm bài luận […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Nâng cao hiệu quả cho vay khách hàng doanh nghiệp tại Ngân hàng Thương Mại Cổ Phần Đầu tư và Phát triển Việt Nam – Chi nhánh Củ Chi cho các bạn học viên đang làm luận văn tham […]

Bình chọn Cơ sở lý luận chất lượng cho vay giành cho đang sinh viên, học viên cao học theo học ngành tài chính ngân hàng đang hoàn thiện khóa luận, luận văn thạc sĩ. Bài viết này cho các bạn cái nhìn tổng quan về: Khái niệm chất lượng cho vay, Một số chỉ […]

Bình chọn Cơ sở lý luận cho vay giành cho đang sinh viên, học viên cao học theo học ngành tài chính ngân hàng đang hoàn thiện khóa luận, luận văn thạc sĩ. Bài viết này cho các bạn cái nhìn tổng quan về: Khái niệm cho vay, Đặc trưng cho vay, Phân loại hoạt […]

Bình chọn Chuyên mục chia sẻ các đề tài luận văn thạc sĩ tài chính ngân hàng Nâng cao chất lượng cho vay tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam Chi nhánh Thành phố Cao lãnh tỉnh Đồng Tháp cho các bạn học viên đang làm luận văn tham khảo. Với […]

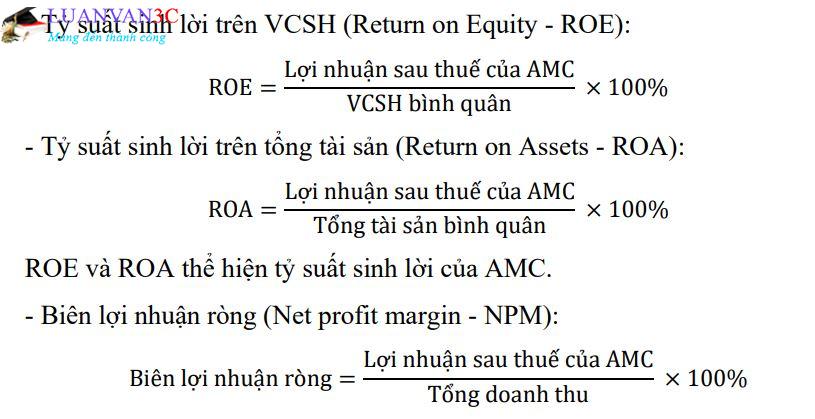

Bình chọn Hiệu quả xử lý nợ xấu của công ty quản lý tài sản giành cho đang sinh viên, học viên cao học theo học ngành tài chính ngân hàng đang hoàn thiện khóa luận, luận văn thạc sĩ. Bài viết này cho các bạn cái nhìn tổng quan về: Hiệu quả xử lý […]